国金证券:给予山东黄金买入评级

国金证券股份有限公司李超近期对山东黄金进行研究并发布了研究报告《重点项目持续发力,自产金增量可期》,本报告对山东黄金给出买入评级,当前股价为27.72元。

山东黄金(600547) 事件 8月28日,公司披露24年中报,1H24实现营收457.73亿元,同比+66.91%;归母净利13.83亿元,同比+57.24%;扣非归母净利14.14亿元,同比+60.35%。2Q24实现归母净利6.84亿元,环比-2.33%,同比55.02%。 点评 量价齐升,上半年业绩同比大增。1H24公司实现矿产金产量24.52吨,同比增加4.95吨,增幅25.28%,其中Q2实现矿产金产量12.61吨,环比增加0.7吨,增幅5.88%。公司24年自产金产量计划不低于47吨,上半年已经超过计划下限的一半,顺利完成半年度生产任务。1H24上海金交所金价均价为521.65元/克,同比+20.26%,自产金产量同比增长叠加金价大幅上行,公司上半年业绩同比实现大幅增长。 矿产金成本有所下降,降本效果显著。以公司矿产金产量计算,1H24公司矿产金营业成本约为220元/克,低于22年的222元/克和23年的230元/克。公司深入推进“全员、全岗位、全要素、全过程”降本增效,叠加收购具备低成本优势的山金国际,公司过去几年的克金成本上升趋势得以缓解。 重点项目持续发力,自产金产量增长可期。1H24公司完成包头昶泰矿业70%股权并购,实现并购新增金金属量16余吨,增加一座在产成熟矿山;西岭金矿探矿权成功注入公司,与三山岛金矿采矿权实现整合。持续提速权证办理步伐,上半年取得多项权证及相关批复,其中三山岛金矿取得整合后15000吨/天采矿许可证,沂南金矿金场分矿深部扩界扩能项目取得采矿许可证。 盈利预测&投资评级 预计公司24-26年营收分别为812/922/971亿元,实现归母净利润分别为42.65/72.82/83.65亿元,EPS分别为0.95/1.63/1.87元,对应PE分别为29.40/17.22/14.99倍。维持“买入”评级。 风险提示 黄金价格波动风险;项目建设不及预期;矿产金成本抬升。

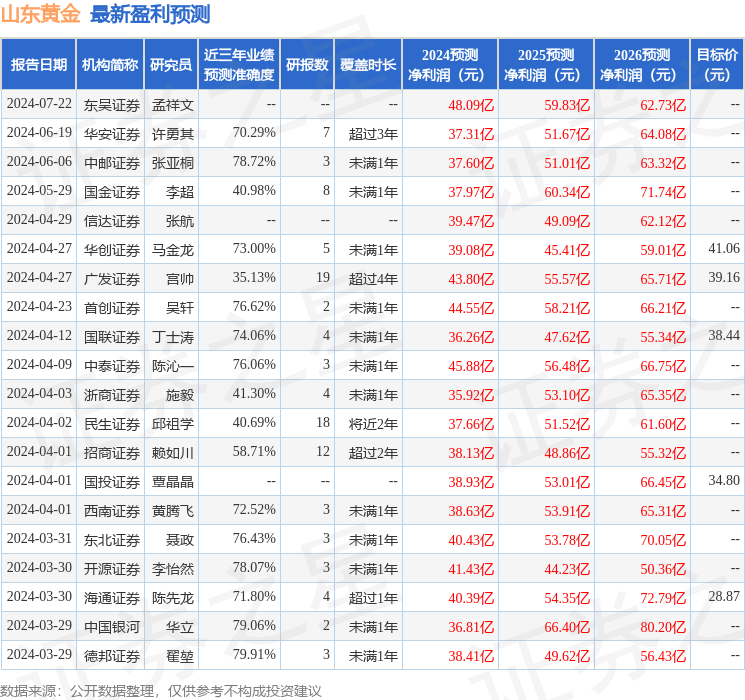

本站数据中心根据近三年发布的研报数据计算,德邦证券翟堃研究员团队对该股研究较为深入,近三年预测准确度均值为79.91%,其预测2024年度归属净利润为盈利38.41亿,根据现价换算的预测PE为32.59。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级8家,增持评级5家;过去90天内机构目标均价为34.45。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。