国金证券:给予拓普集团增持评级

国金证券股份有限公司苏晨,陈传红近期对拓普集团进行研究并发布了研究报告《Q2业绩符合预期,多优质客户贡献新增长点》,本报告对拓普集团给出增持评级,当前股价为32.35元。

拓普集团(601689) 8月28日,公司发布24年中报: 24Q2实现营收65.34亿元,同比+39.25%;归母净利润为8.11亿元,同比+25.94%;销售毛利率为20.4%,同比-2.88PCT,环比-2.02PCT;销售净利率为12.45%,同比-1.3PCT,环比+1.06PCT。其中营收比预报低0.05亿元,归母净利润比预报高0.04亿元。24H1年实现营收122.22亿元,同比+33.42%;归母净利润为14.56亿元,同比+33.11%;销售毛利率为21.35%,同比-1.24PCT;销售净利率为11.96%,同比-0.04PCT。 经营分析 1、拆分如下:1)收入端:减震器/内饰/底盘/汽车电子/热管理/电驱分别营收21.43、39.08、37.89、7.07、9.19、0.06亿元,同比+18.03%、24.3%、31.46%、743.59%、18.35%,减震器/内饰/底盘/汽车电子/热管理毛利率分别21.12%、17.08%、19.83%、19.13%、17.52%,同比-3.41、-2.78、-2.58、-4.81、-1.34PCT,电驱毛利率为52.32%。 公司营收增长动力主要来于单车配套高价值的智能电动车企客户群体不断扩大,预计主要由问界M9、小米SU7和比亚迪贡献增量。2)费用端:24Q2年销售/管理/财务/研发费用率分别1.06%/2.40%/0.51%/4.25%,同比+0.03PCT/-0.39PCT/2.23PCT/-0.83PCT,环比-0.31PCT/-0.35PCT/-0.2PCT/-0.24PCT,持续控费。利润端:2024年1-6月确认财务费用0.44亿元,实际应付利息支出为0.025亿元,故影响净利润0.41亿元。 2、后续展望:我们预计特斯拉人形机器人24H2将释放定点,公司作为旋转执行器和线性执行器技术领先公司,有望获得订单并于人形机器人放量过程中逐步打开增长空间。 盈利预测、估值与评级 看好公司Tier0.5模式以及空悬、热管理持续贡献增量,海外墨西哥产能落地推动海外扩产,机器人第二增长曲线具备爆发性。预计2024/2025/2026年公司实现营业收入289.0/373.9/423.4亿元,同比+46.7%/+29.4%/+13.3%/,归母净利润30.3/40.0/46.7亿元,同比+40.7%/+32.1%/+16.8%,维持“增持”评级。 风险提示 下游需求不及预期;行业竞争加剧;新业务推进进度不及预期。

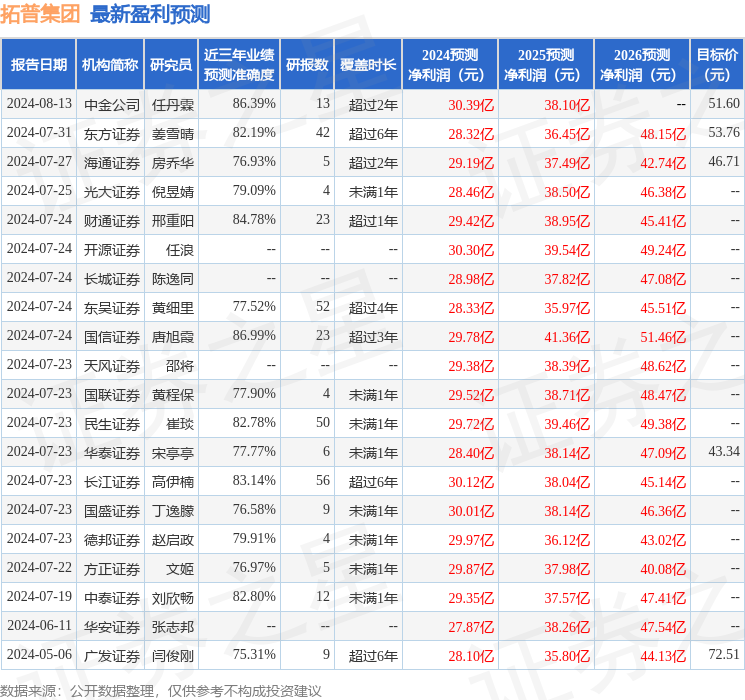

本站数据中心根据近三年发布的研报数据计算,国信证券唐旭霞研究员团队对该股研究较为深入,近三年预测准确度均值高达86.99%,其预测2024年度归属净利润为盈利29.78亿,根据现价换算的预测PE为17.8。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级25家,增持评级4家;过去90天内机构目标均价为52.89。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。